우리 퍼스트 정기적금 가입 방법 및 금리 | 정기적금 이자 높은 은행 추천 에 대해 알아볼게요.

작년부터 시작된 금리 인상은 올해 초까지만 해도 높은 금리를 계속 이어나가고 있었습니다. 그에 맞춰서 은행에서도 대출금리를 높였는데요.

마찬가지로 예적금 금리 역시도 올라갔습니다. 물론 대출 금리에 비해서는 예적금 금리는 적게 오르긴 했지만 그전에 금리가 오르기 전과 비교해 보면 지금의 금리는 상당히 높은 편이어서 예금이나 적금을 하시려는 분들에게는 매력적인 금리인 요즘인데요.

그중에서도 이자율이 높으면서 1금융권이라 믿고 적금을 넣을 수 있는 우리은행 퍼스트 정기적금에 대해서 알아보겠습니다.

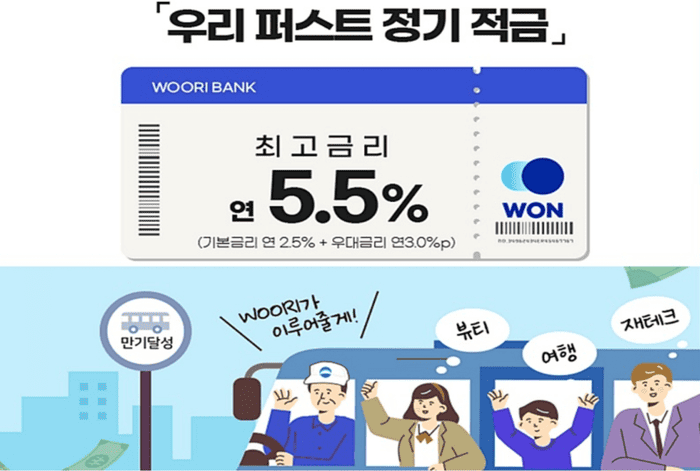

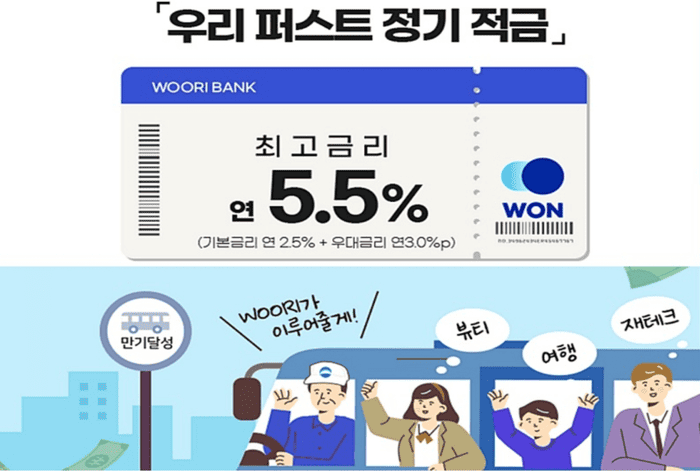

우리 퍼스트 정기적금

끝을 모르고 치솟던 금리가 최근 들어서는 안정세를 찾아가는 분위기인데요.

금융권에는 이런 분위기가 바로 전달이 되었는지 앞다투어 고금리의 상품을 내놓던 은행들이 이제는 이자율을 서서히 낮추고 있는 분위기입니다.

또 그동안에 고금리 상품을 내놓았던 곳들이 2금융권이었다는 점을 생각하면 무리하게 높은 이자를 받으려고 2금융권을 이용하기보다는 안정적이면서도 높은 금리를 받을 수 있는 1금융권인 우리은행에서 내놓은 우리 퍼스트 정기 적금을 이용하는 편이 더 나을 거란 생각이 드는데요.

우리 퍼스트 정기적금 특징

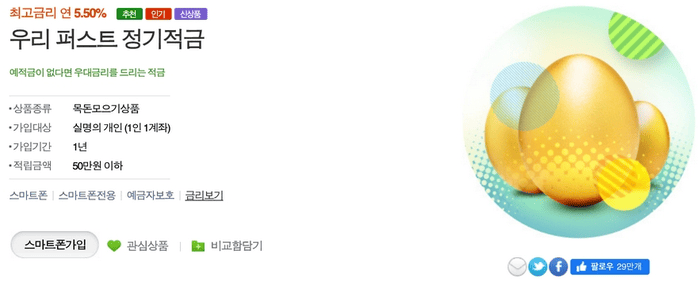

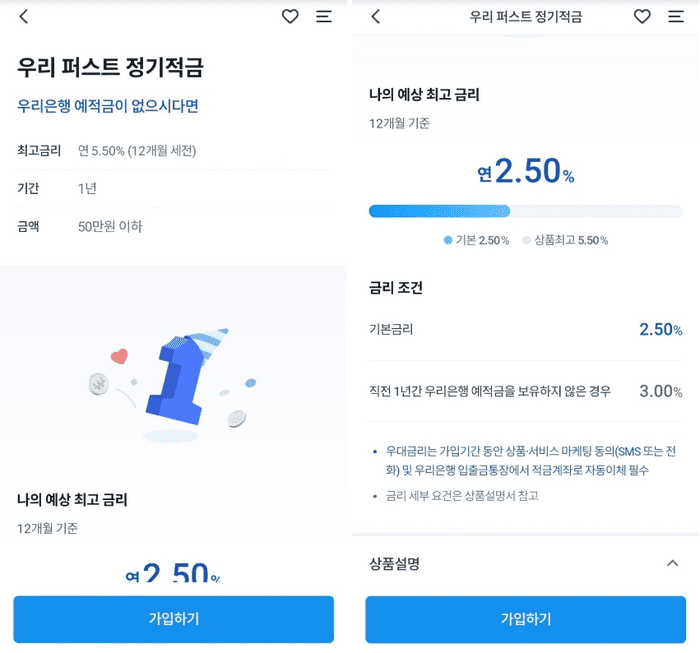

우리 퍼스트 정기적금은 연 5.5%의 고금리를 적용받을 수 있는 적금 상품이어서 많은 인기를 끌고 있습니다.

물론 이런 고금리의 상품들은 여러 가지 제약이 있는데요.

우리 퍼스트 정기적금은 월 납입금액이 50만 원 이하까지만 가능하고 가입 기간은 1년까지만 가능하며 금리는 최대 연 5.5%를 받을 수 있습니다.

여기에서 기본 금리는 2.5%이고, 우대 금리가 3%가 들어가게 됩니다.

월 납입금액이 50만 원 이하이기 때문에 최대 한도로 납입을 한다고 해도 원금으로 치면 월 600만 원까지만 적금이 가능한 상품입니다.

한 사람이 한 계좌만 가입할 수 있으며, 1금융사당 1인당 원금과 이자를 포함해 5천만원까지 예금자 보호가 되는 상품이므로 기존에 우리은행의 예적금 금액이 원금과 이자를 포함해 4,400만 원 이하이셨던 분들은 걱정하지 않고 가입하셔도 되겠습니다.

또 비과세 종합저축의 한도가 남아 있다면 비과세 신청도 할 수 있고요 이자는 만기에 일시 지급받는 형태입니다.

우리 퍼스트 정기적금 금리 적용 대상

이러한 고금리의 특판 상품들은 몇 가지 조건을 내걸고 있는데요. 그 조건을 만족해야지만 은행에서 제시하는 연 55%의 최고 금리를 적용받을 수 있습니다.

우선 직전 1년 동안 우리 은행 예적금을 보유하지 않은 경우에는 3%의 금리를 추가로 적용받을 수 있습니다.

직전 1년간 우리은행 예금 및 적금 미보유 고객에 해당되지 않는 계좌는 주택청약종합저축, 청년희망적금, 일반 입출금 계좌는 해당되지 않으며 정기예금과 정기적금 등을 미보유했을 때만 신청할 수 있습니다.

즉 직전 1년 동안에 우리은행을 통해서 정기 예금이나 정기적금에 가입하셨던 분들은 우대 금리를 받으실 수가 없습니다.

그리고 우리은행 입출금 계좌에서 퍼스트 정기적금으로 자동이체를 설정해야 하고요. 상품 소개 등 마케팅 동의가 필요하고, 만기까지 적금을 유지해야 합니다.

사실상 높은 고정금리 때문에 가입하고 싶어 하는 상품인 만큼 우대 금리를 받을 수 없다면 굳이 이 상품에 가입할 이유가 없겠죠.

따라서 1년 이전에 우리은행의 예금 및 적금을 개설하셨던 분들은 가입하지 않는 편이 더 나을 수 있습니다.

하지만 최근 1년 동안 우리 은행에서 적금이나 예금에 가입하지 않으셨던 분들은 한 달에 50만 원씩 납입하면 5.5%의 고금리를 받을 수 있는 그것도 1금융권 믿을 수 있는 우리 은행에서 진행하는 상품인 만큼 관심을 가져보는 것이 좋겠습니다.

우리 퍼스트 정기적금 이자계산

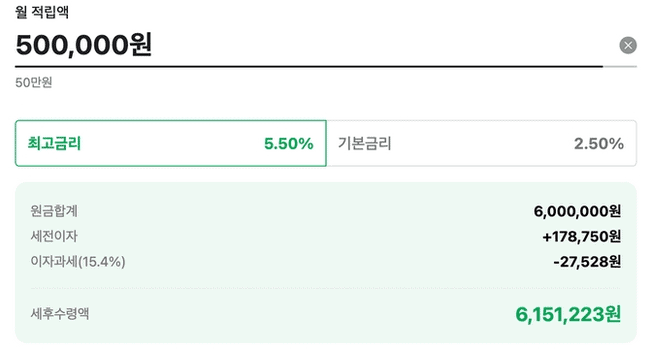

우대조건을 모두 충족하여 55%의 금리를 적용받았을 경우 우리은행 퍼스트 정기적금 만기 후 세후 수령액을 계산을 해보면 월 납입 한도 50만 원을 12개월 동안 납부를 했다고 했을 때 연간 원금은 600만 원이 됩니다.

그 후 세전 이자는 17만8750원이 되고요. 여기에서 이자소득세 14%와 지방소득세 2.4%인 15.4%의 이자 과세를 빼고 나면 원금 포함하여 수령하게 되는 금액은 615만 1222원이 됩니다.

세후 이자 수익은 15만1222원입니다.

사실 매달 납부하는 금액이 50만 원까지만 한도가 정해져 있다 보니 세후 적금 수령 받는 이자는 생각보다 크지 않을 수 있습니다.

하지만 0.1%의 금리에도 민감한 분들에게는 다른 곳과 비교했을 때 월등히 금리 포인트가 높은 우리 퍼스트 정기 적금을 한 번쯤 생각해 보시는 것도 좋을 것 같습니다.

우리 퍼스트 정기적금 가입방법

스마트폰 전용 상품으로 우리은행 앱을 깔고 어플에서 신청하실 수 있는 상품입니다.

간단하게 어플을 통해 가입할 수 있고 우대금리를 받는 조건이 다른 은행 상품에 비해서 까다롭지 않은 편인데요. 특판이기때문에 10만좌 판매한도가 소진되면 별도의 안내없이 판매가 중단된다고 합니다.

여러운 시기에 0.1%라도 높은 금리를 적용받기 위해서 다양한 상품을 비교하고 알아보실텐데 너무 높은 금리를 제시하는 2금융권 같은 곳들이 무리하면서까지 이율을 높히는데에는 그만한 이유가 있다는 뉴스가 나온 적이 있습니다.

정부에서도 금융기관의 자산 운영에 대해 경고를 했을 정도로 여러가지 문제점들이 쌓여있다는 걸 인식할 수 있을 정도인데요.

따라서 이럴 때 안전한 1금융권에서 5천만원 이하로 예금자보호를 받을 수 있는 고금리 상품을 찾으셨던 분들에게는 우리 퍼스트 정기적금도 한번 눈여겨보시면 괜찮을 듯 합니다.

이상으로 우리 퍼스트 정기적금에 대해서 알아보았습니다.